第1回

【タイ】労働者保護法(Labour Protection Act)の改正について

朝日税理士法人 執筆

すでに各紙記事でご存知と存じますが、タイの労働者保護法(Labour Protection Act;LPA)の一部が改正され、2019年5月5日より施行されています。

その概要と、問い合わせの多い「用事休暇(Personal Leave)」の実務的対応についての見解をお伝え致します。

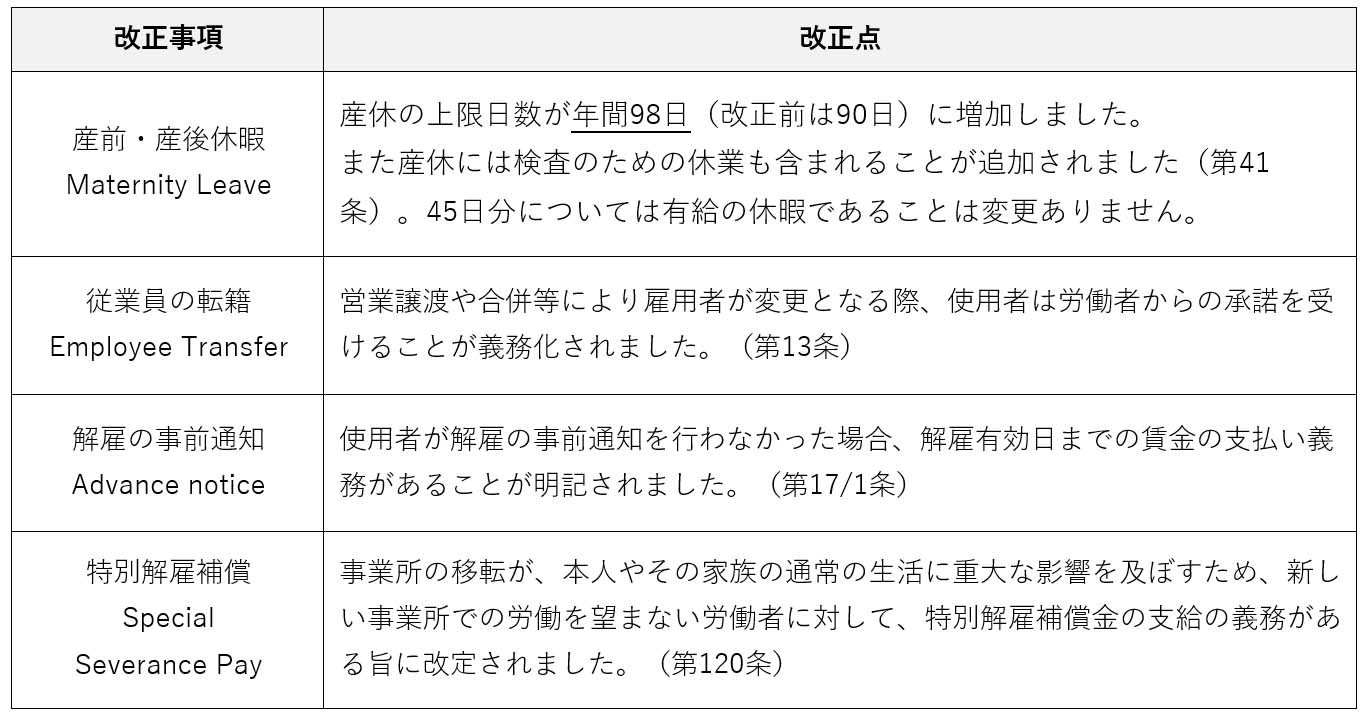

1.用事休暇(Personal Leave)の義務化

条文では、用事休暇とは何かについて具体的に定義されておらず、一般的には、

1.IDや免許証の更新、婚姻届、パスポート取得といった個人的に必須の行政手続のための休暇

2.結婚式やお葬式といった慶弔休暇

と解釈されます。

もし会社が、用事休暇の定義付けを行わない場合には、 その都度社員から、用事休暇なのか?有給消化となるのか?の判断を求められ、 必然的にその範囲が広がることも考えられるため、「用事休暇の定義付けをする」ことをお勧め致します。その上で、用事休暇の付与規定を策定されると良いと思います。

例えばですが、以下が考えられます。

上記①と②の双方を付与する。

その前提で、対象となる行政手続とは何かを規定し、慶弔休暇の範囲を明確にする。例えば、用事休暇については、通常一日で完了する手続(IDカードの取得、運転免許証の更新、官公庁での手続など)とし、用事休暇を連続2日以上で申請することは認めない慶弔休暇の例として、結婚式の出席は「本人」や「本人の子」などに限定する。葬儀の場合、関係により日数を予め定めておく(両親、配偶者、子、同居の祖父母など)

①若しくは②のみを付与する。

ちなみに、弊社は②のみを規定しました。現状の解釈では問題ないと考えておりますが、今後、法解釈で広範囲に規定することが求められることとなった場合には、その時に検討することとし、まず今回の新規定については最低限のところから運用することにしました。

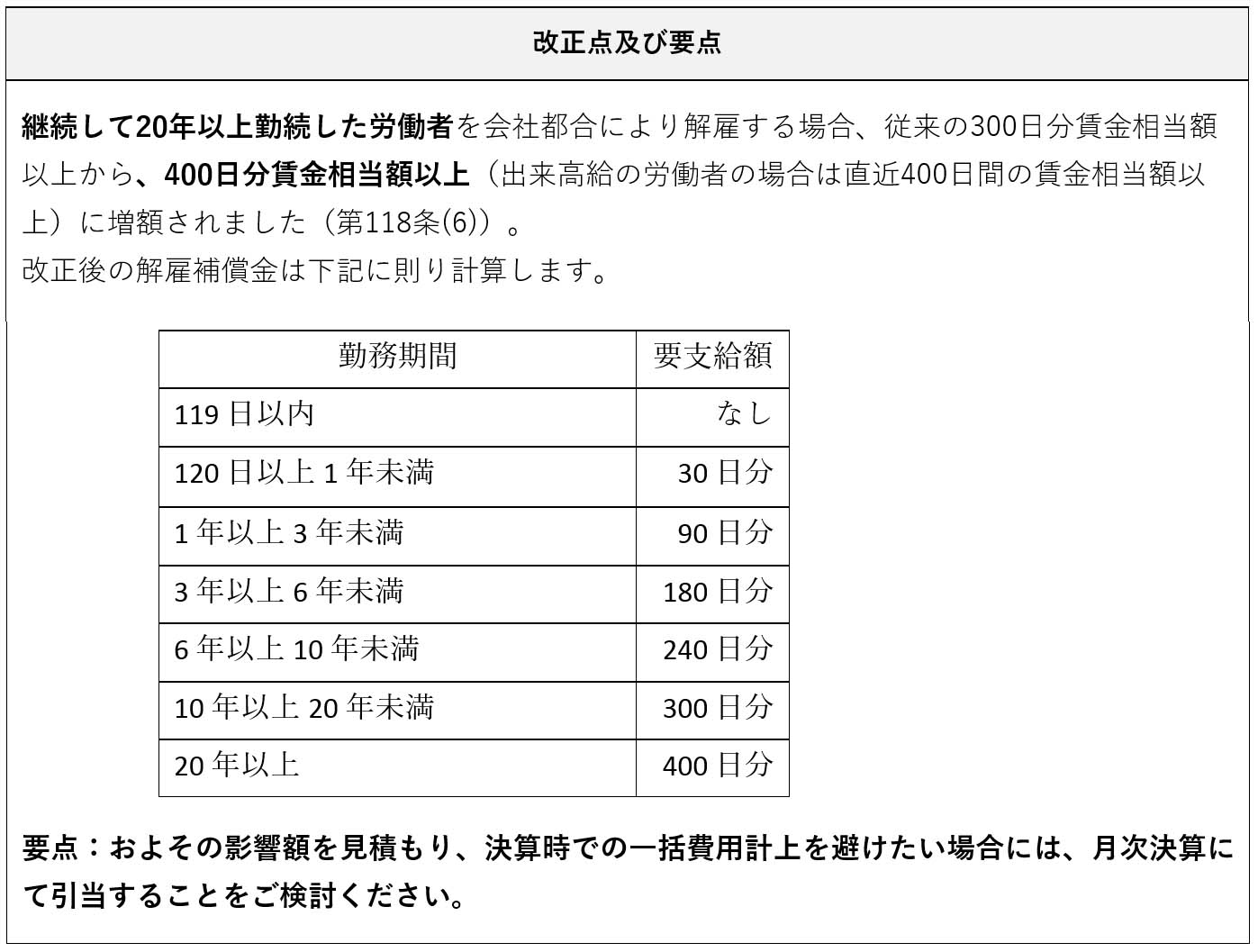

2.解雇補償金(Severance Pay)の改定

◆60歳で定年退職を迎える者も「会社都合による解雇」として解雇補償金支給対象となります。 ◆退職給付引当金を見積り計上について、 ・従来、法定の定年退職である60歳時点で勤続10年以上が見込まれる者に対し:300日分賃金相当額をベースに算定 ・今後、60歳時点で勤続20年以上が見込まれる者に対し:400日分賃金相当額をベースへの見直しが必要となり、会計上、毎期の費用計上額が増加することになります。

3.その他の改正事項

※今回の労働者保護法改正に伴い就業規則を改定する場合は、改定してから7日以内に事業所内に掲示する必要があります。

※2017年4月4日以降は、従業員を10人以上雇用する会社であっても、就業規則を労働当局へ届け出る必要はなくなりましたが、従業員を10人以上雇用する会社は、引き続き、就業規則を作成して15日以内に事業所内に掲示する必要があります。

ご不明な点やご質問等がございましたら、弊社までお気軽にお問い合わせくださいませ。

この記事の提供元:朝日税理士法人グループ

執筆

ASAHI Networks (Thailand) Co., Ltd.

朝日ネットワークス(タイランド)株式会社は、日本の税務・会計の専門家集団である朝日税理士法人グループと当社とをネットワークで結び、タイに「これから進出されようとするお客様」、「すでに進出されているお客様」に、高品質の会計・税務・法務のサービスを提供する会計事務所です。

オフィスはBTSサラデーン駅近く(徒歩3分)にあります。皆様のお越しを心よりお待ちしております。

プロフィール

朝日税理士法人

朝日ネットワークス

朝日税理士法人(東京)、朝日ネットワークス(タイ・インドネシア・フィリピン)は朝日税理士法人グループとして、日本企業の海外進出・海外企業の日本進出をお手伝いしています。

移転価格文書化支援、外国税額控除制度活用に係るコンサルティング、タックスヘイブン対策税制等に係るコンサルティング、海外駐在員に係る税務など各種国際税務サービスを提供しております。

朝日税理士法人(東京)

朝日ネットワークス(タイランド)株式会社

朝日ネットワークスインドネシア株式会社

朝日ネットワークスフィリピン株式会社

- 第65回 海外駐在員(非居住者)に支払う永年勤続表彰金

- 第64回 【インドネシア】給与にかかる月次源泉徴収(PPH21)の計算方法の改定

- 第63回 【タイ】ショッピング控除:2024年度・最大5万バーツの個人・所得控除について

- 第62回 【PHILIPPINES】フィリピン中央銀行への投資登録について

- 第61回 海外勤務者の帰国直後の国内払い賞与に係る源泉徴収税額の計算

- 第60回 【タイ】ショッピング控除:2023 年度、最大4 万バーツの個人・所得控除について

- 第59回 【PHILIPPINES】駐在員の確定申告

- 第58回 【PHILIPPINES】個人所得税の概要

- 第57回 外国人の厚生年金保険の脱退一時金にかかる税務

- 第56回 【インドネシア】【再延長】景気刺激策の期間延長

- 第55回 【PHILIPPINES】2022年戦略的投資優先計画(SIPP)

- 第54回 【PHILIPPINES】公共サービス法の改正

- 第53回 非居住者への支払に関する源泉徴収と非居住者であることの確認義務

- 第52回 【PHILIPPINES】第2回:法人設立・PEZA登録の流れ

- 第51回 【PHILIPPINES】第1回:PEZAの概要

- 第50回 【インドネシア】2022年度からのフリンジベネフィット課税の変更点について

- 第49回 【PHILIPPINES】小売自由化法の改正

- 第48回 【タイ】ショッピング控除:2022年度、3万バーツの個人・所得控除について

- 第47回 【インドネシア】規則改定・税務規定調和法による税制変更点のポイント

- 第46回 【インドネシア】【再改正】景気刺激策の対象企業の拡大

- 第45回 国内(ローカル)採用の外国人に支給するホームリーブ費用の課税関係

- 第44回 海外勤務者の出国時の年末調整

- 第43回 【PHILIPPINES】フィリピンでの商標登録

- 第42回 フィリピン中央銀行(BSP)外国為替規制の改正

- 第41回 【タイ】2021年タイ税務申告書のオンライン申告・納付期限の延長措置

- 第40回 【インドネシア】【規則改定・続報】2021年度 景気刺激策の減免税制度の再延長措置

- 第39回 非居住者または外国法人の源泉所得税等の納税証明書

- 第38回 【フィリピン】 租税条約適用申請手続の変更(RMO No.14-2021)

- 第37回 【タイ】2021年税務申告書の申告・納付期限の延長措置

- 第36回 海外駐在員(非居住者)の納税地

- 第35回 【インドネシア】規則改定・減免税制度の延長措置

- 第34回 【フィリピン】移転価格税制に関する申告書の追加ルール発表

- 第33回 内部監査入門 ー コロナ時代への対応編 – 後編

- 第32回 内部監査入門 ー コロナ時代への対応編 – 前編

- 第31回 【タイ】期限は年末まで!3万バーツまでの商品購入に係る、個人所得税の所得控除制度が施行されました

- 第30回 非居住者が受給する国外払い給与等の準確定申告(172条申告)

- 第29回 【続報・タイ】COVID-19・「歳入局長通達」中小企業における雇用維持支援策:人件費の追加2倍経費について

- 第28回 【再改正・インドネシア】景気刺激策のアップデート

- 第27回 【タイ】COVID-19・中小企業における雇用維持支援策:人件費の追加2倍経費について

- 第26回 フィリピンの移転価格税制に関する新しい申告書

- 第25回 【続報・インドネシア】景気刺激策のアップデート

- 第24回 フィリピンでの財務税務デュー・デリジェンス

- 第23回 海外駐在員が日本にある不動産の譲渡を行った場合の課税関係

- 第22回 海外送金と源泉徴収

- 第21回 海外在住の「非居住者」が受給する公的年金等に係る源泉徴収

- 第20回 【規則改定・インドネシア】景気刺激策第二弾の税務上の取り扱いについて

- 第19回 【続報5月5日・フィリピン】BIR最新の申告期限

- 第18回 新型コロナウィルス感染症(COVID-19)による海外駐在員の一時帰国措置と個人所得税

- 第17回 【続報4月24日・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート

- 第16回 【続報4月24日・タイ】新型コロナウィルス(COVID19)対策・就業関連Q&A アップデート

- 第15回 【続報4月14日・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート・社会保険

- 第14回 【続報4月9日・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート

- 第13回 【続報4月2日・タイ】新型コロナウィルス(COVID19)対策・就業関連Q&A

- 第12回 【速報4月2日・インドネシア】緊急事態政令について・法人所得税率の引き下げ

- 第11回 【続報3月30日・インドネシア】景気刺激策第二弾の税務上の取り扱いについて

- 第10回 【速報・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート

- 第9回 【続報3月25日・フィリピン】新型コロナウイルス感染拡大対策「強化されたコミュニティ隔離」に対応したSEC・BIRへの提出期限の変更

- 第8回 【続報・フィリピン】新型コロナウイルス感染拡大対策「強化されたコミュニティ隔離」に対応したSEC・BIRへの提出期限の変更

- 第7回 【速報・フィリピン】新型コロナウイルス感染拡大対策「強化されたコミュニティ隔離」に対応したSEC・BIRへの提出期限の変更

- 第6回 【速報・インドネシア】景気刺激策第二弾および税務当局の窓口サービスの停止について

- 第5回 フィリピン駐在員給与に関する諸論点

- 第4回 【タイ】移転価格税制に係る関連者取引開示様式の公表

- 第3回 【インドネシア】サービスの輸出にかかるVAT0(ゼロ)%の範囲拡大について

- 第2回 【フィリピン】付加価値税(VAT)の還付申請に係る90日間の手続内容

- 第1回 【タイ】労働者保護法(Labour Protection Act)の改正について