第55回

【PHILIPPINES】2022年戦略的投資優先計画(SIPP)

朝日税理士法人 執筆

2022年戦略的投資優先計画(Strategic Investment Priority Plan。以下「SIPP」)が覚書指令第61号として2022年5月26日に公表され、その15日後の6月10日に発効となりました。2021年4月11日に発効した税制改革第2弾(以下「CREATE法」)において、各投資促進機関(以下「IPAs」)が付与する税制優遇を共通化し、SIPPの分類に基づいて実施する方針は示されていましたが、それから1年以上の歳月を経てようやくSIPPの発効となりました。

1. 税制優遇

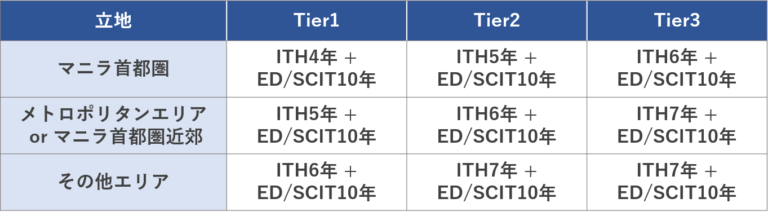

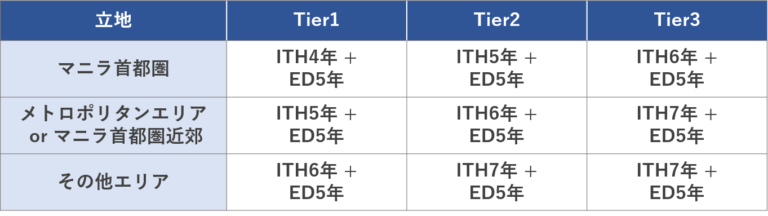

SIPPの概要を紹介する前に、CREATE法により公表された税制優遇を改めてご紹介します。CREATE法では、a) 企業区分(輸出型または国内市場向け)、b) 立地、c) 産業別Tier、3つの観点から登録アクティビティを分類し、優先順位に応じて税制優遇の付与期間を調整する方針が示されました。分類別の税制優遇については、以下表をご参照ください。

〔輸出型企業の事業〕

〔国内市場向け企業の事業〕

※ITH (Income Tax Holiday): 法人税免税、ED (Enhanced Deduction): 追加控除、SCIT (Special Corporate Income Tax): 特別法人税

例として、輸出型企業の事業がマニラ首都圏に立地しTier 1に分類された場合には、ITH4年間の後にEDまたはSCITが10年間付与され、合計で14年間税制優遇を享受することが可能です。仮にTier 3に分類された場合には、ITH期間が6年間に延長され、合計で16年間の税制優遇となります。

2. SIPPの概要

この度公表されたSIPPは、2020年IPPを発展させる存在と位置づけられています。また、改訂版フィリピン開発計画(2017-2022年)、包括的イノベーション産業戦略(3S)およびPagtanaw2050に沿う形でSIPPが作成されており、フィリピン国家の長期的発展に寄与する事業を税制面から後押しすることを目的としています。

各Tierに該当するアクティビティや産業については、以下のとおり示されました。SIPPの原文はこちらからご確認いただけます。(朝日ネットワークスHP掲載)

1) Tier 1: 2020年IPPに掲載された全アクティビティ(Tier 2・Tier3掲載のもの除く)

2020年IPPの詳細はこちらをご参照ください。(朝日ネットワークスHP掲載)

2) Tier 2: 以下に代表されるアクティビティ

a. グリーンエコシステム

(ア)電気自動車組立(例:EV、PHEV、HV、FCEV)、EV部品製造、コンポーネントとシステム、EVインフラ構築・運用

(イ)エネルギー効率の高い船舶・機器の製造

(ウ)スマートグリッド・再生可能エネルギー(ウェアラブルソーラーデバイス含む)用の電子機器・回路

(エ)バイオプラスチック・バイオポリマー

(オ)再生可能エネルギー

(カ)エネルギー効率・保全プロジェクト

(キ)エネルギー備蓄技術

(ク)総合的な廃棄物管理・処理・リサイクル

b. ヘルス関連

(ア)ワクチン自立支援プログラム、保健省・科学技術省・その他類似機関が承認するその他の健康関連プログラムの製造支援等

(イ)医薬品

(ウ)医薬品有効成分

(エ)専門病院

c. 防衛関連

(ア)国防省・比国軍隊・国家安全保障委員会が承認する防衛関連アクティビティ

d. 産業バリューチェーンギャップに対応する以下のアクティビティ

(ア)鉄鋼・繊維・化学

(イ)グリーンメタル加工(銅・コバルト・ニッケル等)

(ウ)原油精製

(エ)実験室規模のウエハー製造

e. 食料安全保障関連

(ア)農業省またはフィリピン農業・水生・天然資源研究開発評議会が承認するもので、食料安全保障を競争的に確保するため、またはグリーン・有機農業の支援のために重要な製品・サービス(酪農等の総合的な食料生産・加工活動等)

(イ)国家種子産業評議会の作物品種登録に含まれるハイブリッド種子の生産

(ウ)動物ワクチン・農薬・肥料の製造

(エ)農業・漁業用の機械・装置、部品、コンポーネントの製造

3) Tier 3: 以下に代表されるアクティビティ

a. 第四次産業革命の先進デジタル生産技術を活用した研究開発・アクティビティ

(ア)ロボット工学

(イ)人工知能

(ウ)積層造形技術

(エ)データアナリティクス

(オ)DXテクノロジー(クラウドコンピューティング、ハイパースケーラー、データセンター、デジタルインフラ等)

(カ)ナノテクノロジー(ナノエレクトロニクス含む)

(キ)バイオテクノロジー

(ク)新しい混合種子の生産

(ケ)その他のインダストリー4.0技術

b. 革新的製品・サービスの高度技術による製造・生産

(ア)装置・部品の製造、サービス

(イ)知的財産・研究開発製品・サービスの商業化、航空宇宙、医療機器(個人防護具除く)

(ウ)IoT機器・システム(無線センサー・装置含む)

(エ)フルスケールのウエハー製造

(オ)先端材料

c. イノベーション支援施設の設立

(ア)研究開発ハブ

(イ)中核拠点

(ウ)科学技術パーク

(エ)イノベーション・インキュベーションセンター

(オ)技術系スタートアップ

(カ)起業支援施設

(キ)インキュベーター・アクセラレーター

(ク)宇宙関連インフラ

注記:上記に例示されていないアクティビティであっても、CREATE法296条に規定されている要件を満たす場合には、Tier 2またはTier 3に該当すると判断され税制優遇が適用される可能性がある。ただし、Tier 3の追加アクティビティについては、関連機関から正式に承認を得ることが条件となる。

また上記1)のとおり、2020年IPPの対象がそのままSIPPのTier 1に盛り込まれたことから、従来税制優遇の対象とされていたアクティビティについては、今後の新規登録時も引き続き税制優遇の対象になると考えられます。Tier 2、Tier 3に明記されたアクティビティについては、より長い税制優遇を享受できることになりました。

なおSIPPの有効期間は3年間で、原則として3年ごとに見直しが行われることとされています。

3. 日系企業への影響

SIPPの発効に伴い、IPAsを含むすべての政府機関はSIPPおよび関連法に反する政策・行動をとることができなくなり、SIPPに沿った規則を必要に応じて公表することが定められました。日系企業の登録が多いPEZAも例外ではなく、SIPPおよび関連法にしたがうことが求められます。特に投資額が10億ペソ超の案件については、PEZAに税制優遇の付与権限がなくなり、PEZAからの推薦に基づきFIRBで審査および優遇付与が行われることになりました。そのため、従来PEZAがワンストップショップとして迅速な審査および優遇付与を実施してきましたが、今後は他機関との調整をしながら進めなければならない制度となり、手続に時間がかかる可能性もあります。

今後の新政権のもとで、IPAsを含む各政府機関がより具体的な規則や通達等を公表することが想定されます。新規および追加投資を検討中の企業においては、今後の発表を注視し、利用可能な税制優遇を見極めることが求められます。

以上

この記事の提供元:朝日税理士法人グループ

執筆

朝日ネットワークスフィリピンは、フィリピンにこれから進出されるクライアントと、すでに進出されているクライアントに、会計・税務・会社法務の専門知識に基づく高品質なサービスを提供することを理念とする事務所です。

朝日ネットワークスフィリピンでは、フィリピンにおける商標登録の出願から登録証書取得までのサポート、さらには登録完了後の使用宣誓書や更新に係るサポートを提供しております。

外国人が多数利用するショッピングモール、グリーンベルトから徒歩3分の位置にございます。どうぞお気軽にお立ち寄り頂ければ幸いです。

プロフィール

朝日税理士法人

朝日ネットワークス

朝日税理士法人(東京)、朝日ネットワークス(タイ・インドネシア・フィリピン)は朝日税理士法人グループとして、日本企業の海外進出・海外企業の日本進出をお手伝いしています。

移転価格文書化支援、外国税額控除制度活用に係るコンサルティング、タックスヘイブン対策税制等に係るコンサルティング、海外駐在員に係る税務など各種国際税務サービスを提供しております。

朝日税理士法人(東京)

朝日ネットワークス(タイランド)株式会社

朝日ネットワークスインドネシア株式会社

朝日ネットワークスフィリピン株式会社

- 第65回 海外駐在員(非居住者)に支払う永年勤続表彰金

- 第64回 【インドネシア】給与にかかる月次源泉徴収(PPH21)の計算方法の改定

- 第63回 【タイ】ショッピング控除:2024年度・最大5万バーツの個人・所得控除について

- 第62回 【PHILIPPINES】フィリピン中央銀行への投資登録について

- 第61回 海外勤務者の帰国直後の国内払い賞与に係る源泉徴収税額の計算

- 第60回 【タイ】ショッピング控除:2023 年度、最大4 万バーツの個人・所得控除について

- 第59回 【PHILIPPINES】駐在員の確定申告

- 第58回 【PHILIPPINES】個人所得税の概要

- 第57回 外国人の厚生年金保険の脱退一時金にかかる税務

- 第56回 【インドネシア】【再延長】景気刺激策の期間延長

- 第55回 【PHILIPPINES】2022年戦略的投資優先計画(SIPP)

- 第54回 【PHILIPPINES】公共サービス法の改正

- 第53回 非居住者への支払に関する源泉徴収と非居住者であることの確認義務

- 第52回 【PHILIPPINES】第2回:法人設立・PEZA登録の流れ

- 第51回 【PHILIPPINES】第1回:PEZAの概要

- 第50回 【インドネシア】2022年度からのフリンジベネフィット課税の変更点について

- 第49回 【PHILIPPINES】小売自由化法の改正

- 第48回 【タイ】ショッピング控除:2022年度、3万バーツの個人・所得控除について

- 第47回 【インドネシア】規則改定・税務規定調和法による税制変更点のポイント

- 第46回 【インドネシア】【再改正】景気刺激策の対象企業の拡大

- 第45回 国内(ローカル)採用の外国人に支給するホームリーブ費用の課税関係

- 第44回 海外勤務者の出国時の年末調整

- 第43回 【PHILIPPINES】フィリピンでの商標登録

- 第42回 フィリピン中央銀行(BSP)外国為替規制の改正

- 第41回 【タイ】2021年タイ税務申告書のオンライン申告・納付期限の延長措置

- 第40回 【インドネシア】【規則改定・続報】2021年度 景気刺激策の減免税制度の再延長措置

- 第39回 非居住者または外国法人の源泉所得税等の納税証明書

- 第38回 【フィリピン】 租税条約適用申請手続の変更(RMO No.14-2021)

- 第37回 【タイ】2021年税務申告書の申告・納付期限の延長措置

- 第36回 海外駐在員(非居住者)の納税地

- 第35回 【インドネシア】規則改定・減免税制度の延長措置

- 第34回 【フィリピン】移転価格税制に関する申告書の追加ルール発表

- 第33回 内部監査入門 ー コロナ時代への対応編 – 後編

- 第32回 内部監査入門 ー コロナ時代への対応編 – 前編

- 第31回 【タイ】期限は年末まで!3万バーツまでの商品購入に係る、個人所得税の所得控除制度が施行されました

- 第30回 非居住者が受給する国外払い給与等の準確定申告(172条申告)

- 第29回 【続報・タイ】COVID-19・「歳入局長通達」中小企業における雇用維持支援策:人件費の追加2倍経費について

- 第28回 【再改正・インドネシア】景気刺激策のアップデート

- 第27回 【タイ】COVID-19・中小企業における雇用維持支援策:人件費の追加2倍経費について

- 第26回 フィリピンの移転価格税制に関する新しい申告書

- 第25回 【続報・インドネシア】景気刺激策のアップデート

- 第24回 フィリピンでの財務税務デュー・デリジェンス

- 第23回 海外駐在員が日本にある不動産の譲渡を行った場合の課税関係

- 第22回 海外送金と源泉徴収

- 第21回 海外在住の「非居住者」が受給する公的年金等に係る源泉徴収

- 第20回 【規則改定・インドネシア】景気刺激策第二弾の税務上の取り扱いについて

- 第19回 【続報5月5日・フィリピン】BIR最新の申告期限

- 第18回 新型コロナウィルス感染症(COVID-19)による海外駐在員の一時帰国措置と個人所得税

- 第17回 【続報4月24日・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート

- 第16回 【続報4月24日・タイ】新型コロナウィルス(COVID19)対策・就業関連Q&A アップデート

- 第15回 【続報4月14日・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート・社会保険

- 第14回 【続報4月9日・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート

- 第13回 【続報4月2日・タイ】新型コロナウィルス(COVID19)対策・就業関連Q&A

- 第12回 【速報4月2日・インドネシア】緊急事態政令について・法人所得税率の引き下げ

- 第11回 【続報3月30日・インドネシア】景気刺激策第二弾の税務上の取り扱いについて

- 第10回 【速報・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート

- 第9回 【続報3月25日・フィリピン】新型コロナウイルス感染拡大対策「強化されたコミュニティ隔離」に対応したSEC・BIRへの提出期限の変更

- 第8回 【続報・フィリピン】新型コロナウイルス感染拡大対策「強化されたコミュニティ隔離」に対応したSEC・BIRへの提出期限の変更

- 第7回 【速報・フィリピン】新型コロナウイルス感染拡大対策「強化されたコミュニティ隔離」に対応したSEC・BIRへの提出期限の変更

- 第6回 【速報・インドネシア】景気刺激策第二弾および税務当局の窓口サービスの停止について

- 第5回 フィリピン駐在員給与に関する諸論点

- 第4回 【タイ】移転価格税制に係る関連者取引開示様式の公表

- 第3回 【インドネシア】サービスの輸出にかかるVAT0(ゼロ)%の範囲拡大について

- 第2回 【フィリピン】付加価値税(VAT)の還付申請に係る90日間の手続内容

- 第1回 【タイ】労働者保護法(Labour Protection Act)の改正について