第32回

内部監査入門 ー コロナ時代への対応編 – 前編

朝日税理士法人 執筆

朝9時前。オフィスでは時計が静かに時を刻んでいる。Aは、時差通勤で少し早めに出社し、来期の計画について考えながら資料をめくっている。Aは製造販売業の企業に勤めており、内部監査部門に配属されて2年目。会社は成長過程にあり拠点も徐々に増えつつある。先輩のKがにこにこしながら、コーヒーを片手にやってくる。

K:「Aさん、おはようございます。朝早くから資料作りですか。」

A:「おはようございます。最近はリモートワークも広がって、オフィスでも静かに集中して作業に取り組むことができる時間帯が増えました。来期の計画について考えていたのですが、内部監査の取り扱う範囲って広いですね。」

K:「はい。内部監査の実務にはその対象として、経営監査、業務監査、会計監査、IT監査やその他の監査(コンプライアンス監査、倫理監査、環境監査、個人情報保護監査その他)がありますが、その一つ一つに広くて深い世界が広がっています。」

A:「本当に広いですね。通常監査の他にも、先日は特命監査を任じられました。」

K:「それはおつかれさまでした。外部監査は会計監査や内部統制監査を中心としています。それと比べると、内部監査は監査対象が広範なうえに、メソドロジーも発展過程にあります。改めて考えてみると、内部監査は外部監査よりも難しいという考え方もできますね。」

A:「先輩のような経験豊富な方でもそう思われるのですか!」

K:「そうですね。ただ大変な分、やりがいもあるかもしません。」

A:「この1年コロナ感染の拡大が続きましたが、この先終息して、以前の状態に戻るのでしょうか。」

K:「どうでしょうね。とはいえコロナ後はこれまでとは違った仕事の仕方が必要になると思います。今回、業務部門を支援するために我々の業務においてもいろいろと工夫しましたね。危機が去ったあとに、以前の世界に逆戻りしては勿体ないです。」

A:「確かにそうです。コロナ後はどういったことに気を付ければよいですか。」

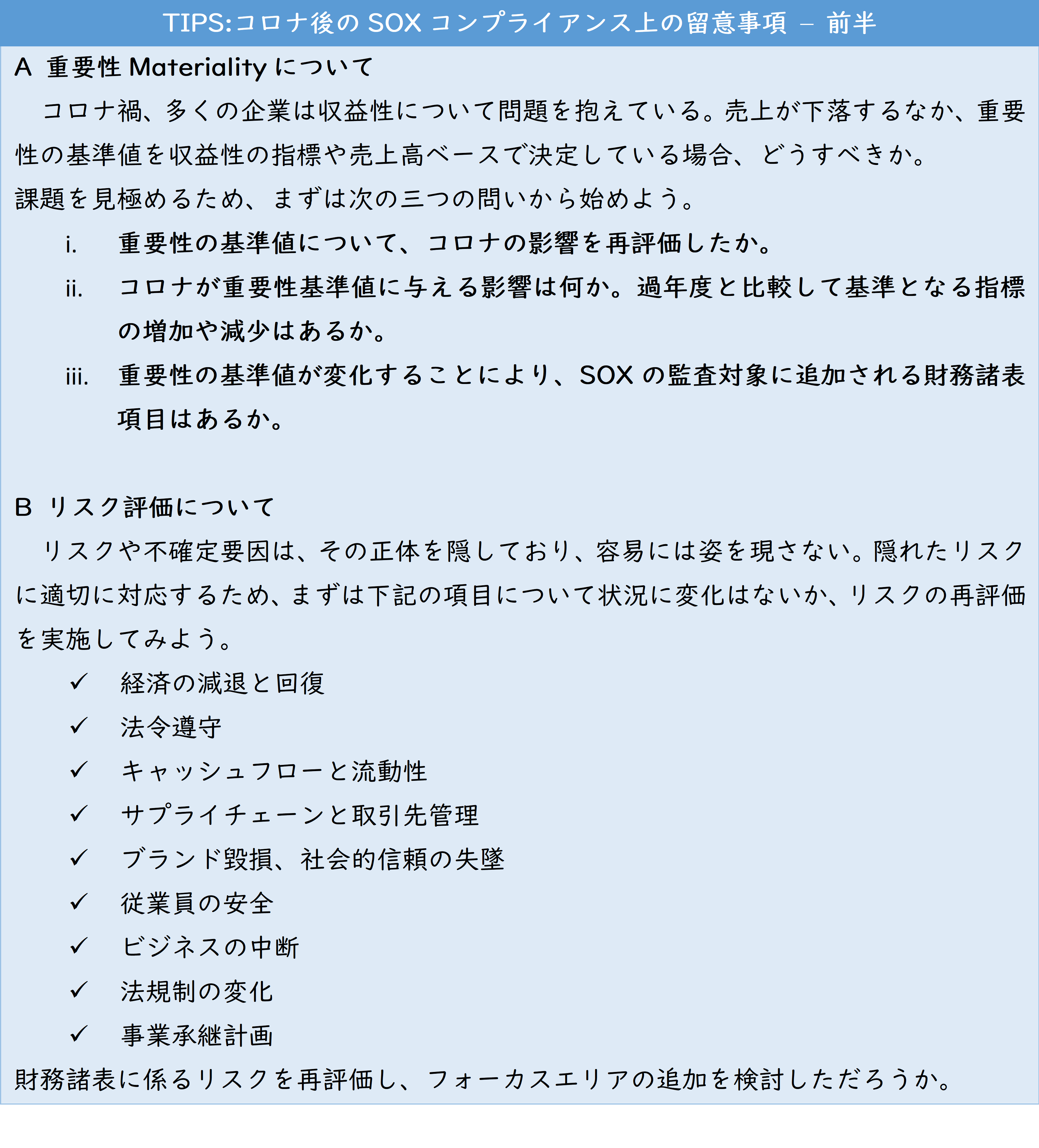

K:「リスクの所在が変化していますから、細かい変化に注意を払って、優先順位の高い事項に注力してゆく必要があります。これまでの経験では判断できない状況に対応してゆく必要もありますから、柔軟な対応が求められます。従前と比べて、不正リスクも高まっているでしょう。データ・プライバシーや知的財産の保護に関するリスクについてもこれまで以上にしっかりと対応する必要がありそうです。」

A:「チーム編成や、現地往査はどうしたらよいでしょうか。」

K:「コロナ禍で今年体験したから、わかると思いますが、状況の変化に対応しつつ与えられた業務を完了できるよう、適宜リモート監査を取り入れます。この方法には良いことがあります。まずチーム編成はバーチャルチームやリモートチームに移行できます。これからはチームメンバー全員が必ず一か所に集まって仕事しなくてはいけないということはありません。それよりも、業務内容に照らして最適なスキルを持ったメンバーを集めることが大切です。所在に囚われることなく、どんなスキルを持っているかという観点からチームメンバーを選べるようになり、一つ一つの業務に対して専門スキルの高いメンバーをアサインできるようになります。」

A:「私も専門スキルを持てるようにならないといけないですね。」

K:「はい。それは本当に良いことですし、Aさんの活躍の場を広げてくれますよ。」

A:「それは楽しみです。」

K:「その他、我々内部監査部門のメンバー全員にとって大切なことは、これまで以上に時間を投資して、会社の経営陣や業務部門とコミュニケーションし、良い関係を構築することです。」

A:「これまで準備が大変だなぁと思っていましたが、Kさんが定期的に開催されている経営陣向けのプレゼンテーションや、組織横断的に業務部門にご参加いただく年次大会等は、関係部門との情報共有のために有効な機会ですよね。」

K:「まったくその通りです。関係部門と視点を共有すること、内部監査部門の仕事や貢献を会社に理解してもらうことは大切です。いかに内部監査が会社の成功に貢献しているのか、を伝えることで、我々の経営への関与を高めることができるようになるのですよ。」

(注)この記事は公開日現在での情報に基づいて作成されています。また基礎的な内容を中心に扱っており、専門論点を網羅するものではありません。

(参照)Workiva-amplify (2020) The IIA: What’s on Your 2021 Risk Radar

(参照)Workiva (2020) SOX Compliance in a Post-COVID World

この記事の提供元:朝日税理士法人グループ

執筆

プロフィール

朝日税理士法人

朝日ネットワークス

朝日税理士法人(東京)、朝日ネットワークス(タイ・インドネシア・フィリピン)は朝日税理士法人グループとして、日本企業の海外進出・海外企業の日本進出をお手伝いしています。

移転価格文書化支援、外国税額控除制度活用に係るコンサルティング、タックスヘイブン対策税制等に係るコンサルティング、海外駐在員に係る税務など各種国際税務サービスを提供しております。

朝日税理士法人(東京)

朝日ネットワークス(タイランド)株式会社

朝日ネットワークスインドネシア株式会社

朝日ネットワークスフィリピン株式会社

- 第65回 海外駐在員(非居住者)に支払う永年勤続表彰金

- 第64回 【インドネシア】給与にかかる月次源泉徴収(PPH21)の計算方法の改定

- 第63回 【タイ】ショッピング控除:2024年度・最大5万バーツの個人・所得控除について

- 第62回 【PHILIPPINES】フィリピン中央銀行への投資登録について

- 第61回 海外勤務者の帰国直後の国内払い賞与に係る源泉徴収税額の計算

- 第60回 【タイ】ショッピング控除:2023 年度、最大4 万バーツの個人・所得控除について

- 第59回 【PHILIPPINES】駐在員の確定申告

- 第58回 【PHILIPPINES】個人所得税の概要

- 第57回 外国人の厚生年金保険の脱退一時金にかかる税務

- 第56回 【インドネシア】【再延長】景気刺激策の期間延長

- 第55回 【PHILIPPINES】2022年戦略的投資優先計画(SIPP)

- 第54回 【PHILIPPINES】公共サービス法の改正

- 第53回 非居住者への支払に関する源泉徴収と非居住者であることの確認義務

- 第52回 【PHILIPPINES】第2回:法人設立・PEZA登録の流れ

- 第51回 【PHILIPPINES】第1回:PEZAの概要

- 第50回 【インドネシア】2022年度からのフリンジベネフィット課税の変更点について

- 第49回 【PHILIPPINES】小売自由化法の改正

- 第48回 【タイ】ショッピング控除:2022年度、3万バーツの個人・所得控除について

- 第47回 【インドネシア】規則改定・税務規定調和法による税制変更点のポイント

- 第46回 【インドネシア】【再改正】景気刺激策の対象企業の拡大

- 第45回 国内(ローカル)採用の外国人に支給するホームリーブ費用の課税関係

- 第44回 海外勤務者の出国時の年末調整

- 第43回 【PHILIPPINES】フィリピンでの商標登録

- 第42回 フィリピン中央銀行(BSP)外国為替規制の改正

- 第41回 【タイ】2021年タイ税務申告書のオンライン申告・納付期限の延長措置

- 第40回 【インドネシア】【規則改定・続報】2021年度 景気刺激策の減免税制度の再延長措置

- 第39回 非居住者または外国法人の源泉所得税等の納税証明書

- 第38回 【フィリピン】 租税条約適用申請手続の変更(RMO No.14-2021)

- 第37回 【タイ】2021年税務申告書の申告・納付期限の延長措置

- 第36回 海外駐在員(非居住者)の納税地

- 第35回 【インドネシア】規則改定・減免税制度の延長措置

- 第34回 【フィリピン】移転価格税制に関する申告書の追加ルール発表

- 第33回 内部監査入門 ー コロナ時代への対応編 – 後編

- 第32回 内部監査入門 ー コロナ時代への対応編 – 前編

- 第31回 【タイ】期限は年末まで!3万バーツまでの商品購入に係る、個人所得税の所得控除制度が施行されました

- 第30回 非居住者が受給する国外払い給与等の準確定申告(172条申告)

- 第29回 【続報・タイ】COVID-19・「歳入局長通達」中小企業における雇用維持支援策:人件費の追加2倍経費について

- 第28回 【再改正・インドネシア】景気刺激策のアップデート

- 第27回 【タイ】COVID-19・中小企業における雇用維持支援策:人件費の追加2倍経費について

- 第26回 フィリピンの移転価格税制に関する新しい申告書

- 第25回 【続報・インドネシア】景気刺激策のアップデート

- 第24回 フィリピンでの財務税務デュー・デリジェンス

- 第23回 海外駐在員が日本にある不動産の譲渡を行った場合の課税関係

- 第22回 海外送金と源泉徴収

- 第21回 海外在住の「非居住者」が受給する公的年金等に係る源泉徴収

- 第20回 【規則改定・インドネシア】景気刺激策第二弾の税務上の取り扱いについて

- 第19回 【続報5月5日・フィリピン】BIR最新の申告期限

- 第18回 新型コロナウィルス感染症(COVID-19)による海外駐在員の一時帰国措置と個人所得税

- 第17回 【続報4月24日・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート

- 第16回 【続報4月24日・タイ】新型コロナウィルス(COVID19)対策・就業関連Q&A アップデート

- 第15回 【続報4月14日・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート・社会保険

- 第14回 【続報4月9日・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート

- 第13回 【続報4月2日・タイ】新型コロナウィルス(COVID19)対策・就業関連Q&A

- 第12回 【速報4月2日・インドネシア】緊急事態政令について・法人所得税率の引き下げ

- 第11回 【続報3月30日・インドネシア】景気刺激策第二弾の税務上の取り扱いについて

- 第10回 【速報・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート

- 第9回 【続報3月25日・フィリピン】新型コロナウイルス感染拡大対策「強化されたコミュニティ隔離」に対応したSEC・BIRへの提出期限の変更

- 第8回 【続報・フィリピン】新型コロナウイルス感染拡大対策「強化されたコミュニティ隔離」に対応したSEC・BIRへの提出期限の変更

- 第7回 【速報・フィリピン】新型コロナウイルス感染拡大対策「強化されたコミュニティ隔離」に対応したSEC・BIRへの提出期限の変更

- 第6回 【速報・インドネシア】景気刺激策第二弾および税務当局の窓口サービスの停止について

- 第5回 フィリピン駐在員給与に関する諸論点

- 第4回 【タイ】移転価格税制に係る関連者取引開示様式の公表

- 第3回 【インドネシア】サービスの輸出にかかるVAT0(ゼロ)%の範囲拡大について

- 第2回 【フィリピン】付加価値税(VAT)の還付申請に係る90日間の手続内容

- 第1回 【タイ】労働者保護法(Labour Protection Act)の改正について