第13回

【続報4月2日・タイ】新型コロナウィルス(COVID19)対策・就業関連Q&A

朝日税理士法人 執筆

今回の新型コロナウィルスの影響に係るQ&Aをまとめました。

以下は現在の法令解釈や実務上の取り扱いに基づくものであり、今後変更等がある場合には改めてご案内致します。

Q1: 会社付近で感染者が出たため、会社判断により数日間の休暇とした場合(在宅勤務が出来ない場合を想定)、無給休暇とできるか?

A1

従業員の合意があれば無給休暇は可能ですが、実際には合意は難しいと思われます。また、労働者保護法第75条による75%での支払い申請も難しいと考えられます。

通勤手当を勤務日数に応じて支払えるか否かですが、通勤日数に応じて支払う雇用契約とな

っている場合は可能ですが、そうでない場合(殆どのケースかと考えます)は全額支給しなければならないと考えます。

ー 労働者保護法第75条 ー

「使用者が、不可抗力(Force Majeure:その解釈には幅があります)ではなく、その事業に重要な影響を与える何らかの理由により、一時的に事業の全部または一部を停止しなければならない場合、使用者は労働者に対し、労働者を就労させることのできない期間について、事業を停止する前の労働日の賃金の75%以上の額の金銭を支払わなければならない。使用者は、事業停止が開始する日の3労働日以上前に、書面により労働者および労働監督官に対し、通知しなければならない」

Q2 :会社が所在するビルで感染者が出たため、ビル自体が閉鎖となり、会社を数日閉鎖せざるを得なくなり、休暇措置を取った場合(在宅勤務が出来ない場合を想定)、無給休暇とできるか?

A2

ビル側の閉鎖の判断が「不可抗力」に該当するか否かですが、「不可抗力」と考えるのは難しいと考えられ、有給休暇扱いになると考えます。ただし、労使合意した場合はその限りではありません。

また、休暇が数日程度でありかつ、閉鎖しても事業への財政的影響が甚大とはいえないことから、労働者保護法第75条による75%での支払いは難しいと考えられます。

直近では、こういった事態に対応するため、新型ウィルス特別休暇を1-2週間、有給休暇として新設する会社もあるようです。

Q3 :外出禁止令が発令されたが、業種柄、自宅勤務することが出来ず、自宅待機を指示せざるを得ない場合にも、給与を支払う必要があるか?

A3

今のところ外出禁止令は、不可抗力であると解釈されているようであり、No Work No Payの原則で無給休暇となると考えられます。

Q4 :国からの命令により事業を停止したことでその継続が難しく、仕事柄、自宅勤務での対応も出来ず、従業員を自宅待機させる場合に、給与を支払う必要があるか?

A4

不可抗力(Force Majeure)に該当するため、No Work No Payの原則により支払いは不要と解釈されます。この状況下、従業員自ら退職を決断した場合は、法定退職金を取得する権利をも放棄することになります。

国の救済策として、90日を上限として従業員賃金(上限15,000バーツ/月 x 62%= 9,300 バーツ)の補償が検討されています(現在、内容が非常に流動的です)。

Q5:上記の場合で、復業までの期間がよめないことから社員を解雇せざるを得ない場合の扱いは?

A5

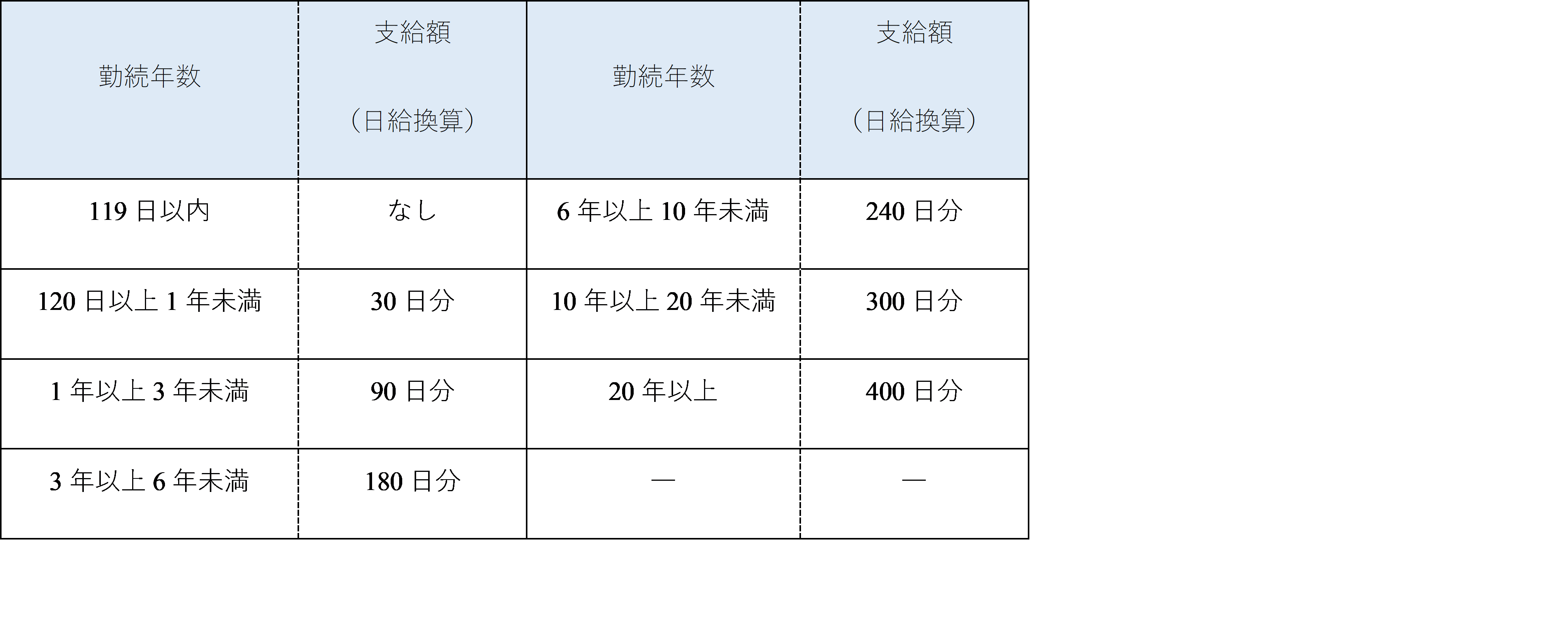

解雇1ヶ月前以上の通知 (出来ない場合は、1ヶ月分給与の加算支給)、及び通常通り、解雇補償金(以下の表ご参照)を支払う必要があります。

またこの場合も、国の救済策として、90日を上限として従業員賃金(上限15,000バーツ/月x 62% = 9,300 バーツ)の補償が検討されています。

Q6 :国からの命令ではないが、新型ウィルスの影響により顧客からの注文の激減によって資金繰り悪化が想定されるなど、業務を相当程度縮小せざるを得ないこととなり、自宅待機や交代勤務等の措置をとらざるを得ない場合、従業員への給与の支給はどうなるか?

A6

労働者保護法第75条の手続きを行うことで、通常給与の75%分の支払いが可能と考えられます。ただし、その後のトラブルを避けるため、慎重に判断する必要があります。

Q7:従業員から体調が悪い、若しくは感染の可能性があるのではないかとの報告を受け、休暇を取得させる場合の扱いは?

A7

病気休暇(若しくは有給休暇)を取得してもらうことになります。

(新型コロナウィルスに関する労働省のガイドライン一部抜粋)

会社が従業員に検査を受けさせ、当該検査結果によって、感染リスクが確認できた場合、保健省の疾病管理局が定める手段に準拠し、当該従業員の労働を止め、労働者保護福祉局のオフィサーに通知しなければならない。

従業員が自ら感染したか、感染した可能性を知った場合、当該従業員は、治療又は検査を受けるとともに、会社に遅滞なく、疾病管理局に通知するよう連絡しなければならない。

従業員が疾病管理局から14 日間、疾病管理局で検査をするよう命じられた場合、当該従業員はオフィサーの命令、指示に従わなければならない。

従業員が感染したか、感染した可能性があり、治療又は検査を受ける必要がある場合、会社は当該従業員が病気休暇又は有給休暇の取得を許可しなければならない。会社の事業場所における疾病の発生を防止する目的で、会社は、従業員との合意に基づき、従業員に無給休暇又は有給休暇を取らせることができる。

Q8:新型ウィルスに感染し、病院にて隔離が必要となった従業員に対する取り扱いは?

A8

病気休暇を取得してもらうことになります。

Q9:病気休暇が30日を超えた場合の取り扱いは?

A9

30日を超えた部分は無給休暇となります。

以 上

この記事の提供元:朝日税理士法人グループ

執筆

ASAHI Networks (Thailand) Co., Ltd.

朝日ネットワークス(タイランド)株式会社は、日本の税務・会計の専門家集団である朝日税理士法人グループと当社とをネットワークで結び、タイに「これから進出されようとするお客様」、「すでに進出されているお客様」に、高品質の会計・税務・法務のサービスを提供する会計事務所です。 オフィスはBTSサラデーン駅近く(徒歩3分)にあります。皆様のお越しを心よりお待ちしております。

プロフィール

朝日税理士法人

朝日ネットワークス

朝日税理士法人(東京)、朝日ネットワークス(タイ・インドネシア・フィリピン)は朝日税理士法人グループとして、日本企業の海外進出・海外企業の日本進出をお手伝いしています。

移転価格文書化支援、外国税額控除制度活用に係るコンサルティング、タックスヘイブン対策税制等に係るコンサルティング、海外駐在員に係る税務など各種国際税務サービスを提供しております。

朝日税理士法人(東京)

朝日ネットワークス(タイランド)株式会社

朝日ネットワークスインドネシア株式会社

朝日ネットワークスフィリピン株式会社

- 第65回 海外駐在員(非居住者)に支払う永年勤続表彰金

- 第64回 【インドネシア】給与にかかる月次源泉徴収(PPH21)の計算方法の改定

- 第63回 【タイ】ショッピング控除:2024年度・最大5万バーツの個人・所得控除について

- 第62回 【PHILIPPINES】フィリピン中央銀行への投資登録について

- 第61回 海外勤務者の帰国直後の国内払い賞与に係る源泉徴収税額の計算

- 第60回 【タイ】ショッピング控除:2023 年度、最大4 万バーツの個人・所得控除について

- 第59回 【PHILIPPINES】駐在員の確定申告

- 第58回 【PHILIPPINES】個人所得税の概要

- 第57回 外国人の厚生年金保険の脱退一時金にかかる税務

- 第56回 【インドネシア】【再延長】景気刺激策の期間延長

- 第55回 【PHILIPPINES】2022年戦略的投資優先計画(SIPP)

- 第54回 【PHILIPPINES】公共サービス法の改正

- 第53回 非居住者への支払に関する源泉徴収と非居住者であることの確認義務

- 第52回 【PHILIPPINES】第2回:法人設立・PEZA登録の流れ

- 第51回 【PHILIPPINES】第1回:PEZAの概要

- 第50回 【インドネシア】2022年度からのフリンジベネフィット課税の変更点について

- 第49回 【PHILIPPINES】小売自由化法の改正

- 第48回 【タイ】ショッピング控除:2022年度、3万バーツの個人・所得控除について

- 第47回 【インドネシア】規則改定・税務規定調和法による税制変更点のポイント

- 第46回 【インドネシア】【再改正】景気刺激策の対象企業の拡大

- 第45回 国内(ローカル)採用の外国人に支給するホームリーブ費用の課税関係

- 第44回 海外勤務者の出国時の年末調整

- 第43回 【PHILIPPINES】フィリピンでの商標登録

- 第42回 フィリピン中央銀行(BSP)外国為替規制の改正

- 第41回 【タイ】2021年タイ税務申告書のオンライン申告・納付期限の延長措置

- 第40回 【インドネシア】【規則改定・続報】2021年度 景気刺激策の減免税制度の再延長措置

- 第39回 非居住者または外国法人の源泉所得税等の納税証明書

- 第38回 【フィリピン】 租税条約適用申請手続の変更(RMO No.14-2021)

- 第37回 【タイ】2021年税務申告書の申告・納付期限の延長措置

- 第36回 海外駐在員(非居住者)の納税地

- 第35回 【インドネシア】規則改定・減免税制度の延長措置

- 第34回 【フィリピン】移転価格税制に関する申告書の追加ルール発表

- 第33回 内部監査入門 ー コロナ時代への対応編 – 後編

- 第32回 内部監査入門 ー コロナ時代への対応編 – 前編

- 第31回 【タイ】期限は年末まで!3万バーツまでの商品購入に係る、個人所得税の所得控除制度が施行されました

- 第30回 非居住者が受給する国外払い給与等の準確定申告(172条申告)

- 第29回 【続報・タイ】COVID-19・「歳入局長通達」中小企業における雇用維持支援策:人件費の追加2倍経費について

- 第28回 【再改正・インドネシア】景気刺激策のアップデート

- 第27回 【タイ】COVID-19・中小企業における雇用維持支援策:人件費の追加2倍経費について

- 第26回 フィリピンの移転価格税制に関する新しい申告書

- 第25回 【続報・インドネシア】景気刺激策のアップデート

- 第24回 フィリピンでの財務税務デュー・デリジェンス

- 第23回 海外駐在員が日本にある不動産の譲渡を行った場合の課税関係

- 第22回 海外送金と源泉徴収

- 第21回 海外在住の「非居住者」が受給する公的年金等に係る源泉徴収

- 第20回 【規則改定・インドネシア】景気刺激策第二弾の税務上の取り扱いについて

- 第19回 【続報5月5日・フィリピン】BIR最新の申告期限

- 第18回 新型コロナウィルス感染症(COVID-19)による海外駐在員の一時帰国措置と個人所得税

- 第17回 【続報4月24日・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート

- 第16回 【続報4月24日・タイ】新型コロナウィルス(COVID19)対策・就業関連Q&A アップデート

- 第15回 【続報4月14日・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート・社会保険

- 第14回 【続報4月9日・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート

- 第13回 【続報4月2日・タイ】新型コロナウィルス(COVID19)対策・就業関連Q&A

- 第12回 【速報4月2日・インドネシア】緊急事態政令について・法人所得税率の引き下げ

- 第11回 【続報3月30日・インドネシア】景気刺激策第二弾の税務上の取り扱いについて

- 第10回 【速報・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート

- 第9回 【続報3月25日・フィリピン】新型コロナウイルス感染拡大対策「強化されたコミュニティ隔離」に対応したSEC・BIRへの提出期限の変更

- 第8回 【続報・フィリピン】新型コロナウイルス感染拡大対策「強化されたコミュニティ隔離」に対応したSEC・BIRへの提出期限の変更

- 第7回 【速報・フィリピン】新型コロナウイルス感染拡大対策「強化されたコミュニティ隔離」に対応したSEC・BIRへの提出期限の変更

- 第6回 【速報・インドネシア】景気刺激策第二弾および税務当局の窓口サービスの停止について

- 第5回 フィリピン駐在員給与に関する諸論点

- 第4回 【タイ】移転価格税制に係る関連者取引開示様式の公表

- 第3回 【インドネシア】サービスの輸出にかかるVAT0(ゼロ)%の範囲拡大について

- 第2回 【フィリピン】付加価値税(VAT)の還付申請に係る90日間の手続内容

- 第1回 【タイ】労働者保護法(Labour Protection Act)の改正について